Von Altersvorsorge über Kinderzuschlag bis Krankenkassen- Zusatzbeitrag: Die Verbraucherzentrale NRW hat zusammengestellt, was sich 2020 bei Einkommen und Abgaben ändert.

Die wichtigsten Änderungen erst einmal in der Übersicht, Details zu den einzelnen Punkten lesen Sie im Anschluss in den ausführlichen Erklärungen zu jedem der genannten Themen.

Was sich 2020 im Portemonnaie tut im Überblick

- Für 150 Euro mehr an Verdienst müssen Beiträge zur gesetzlichen Krankenversicherung gezahlt werden,

- mehr Familien bekommen beim Kinderzuschlag Geld,

- Arbeitnehmer können bei der betrieblichen Altersvorsorge höhere Beiträge abgabenfrei umwandeln,

- Kinder müssen sich erst bei einem Verdienst über 100.000 Euro an den Pflegekosten für ihre Eltern beteiligen,

- bei Hartz IV, beim Mindestlohn und der Rente kommt mehr Geld aufs Konto.

Neue Gesetze mit Auswirkungen auf Einkommen und Abgaben

- Mindestlohn: 9,35 Euro ab 2020 Pflicht

- Minijob: Mindestlohnerhöhung rüttelt nicht an 450-Euro-Verdienstgrenze

- Alle Jahre wieder: Von mehr Einkommen sind Beiträge zur Kranken-, Renten- und Arbeitslosenversicherung zu zahlen

- Krankenkassen: Durchschnittlicher Zusatzbeitrag steigt leicht

- Arbeitslosenversicherung: Beitrag leicht gesenkt

- Renten: Ab Juli voraussichtlich ein Plus von rund 3 Prozent

- Der Rentenwert Ost wird schrittweise weiter an den im Westen geltenden angepasst

- Betriebliche Altersvorsorge: Höhere Beiträge, mehr steuerfrei

- Betriebsrenten: Entlastung durch Freibetrag für Krankenkassenbeiträge

- Bei Hartz IV heißt es: Acht Euro mehr

- Unterhaltsvorschuss: Mehr Geld

- Kinderzuschlag: Obere Einkommensgrenzen fallen weg

- Pflege: Elternunterhalt erst ab 100.000 Euro Verdienst

- Zuzahlung bei Rezepten: Höhere Freibeträge deckeln individuelle Belastungsgrenze

Im Folgenden sind die einzelnen Punkte im Detail erklärt.

Mindestlohn von 9,35 Euro ist ab 2020 Pflicht

Der gesetzliche Mindestlohn steigt ab 1. Januar 2020 von derzeit 9,19 Euro auf 9,35 Euro pro Stunde. Bereits seit dem 1. Januar 2018 gilt der gesetzliche Mindestlohn ausnahmslos in allen Branchen. Bis auf wenige Sonderfälle gilt das Lohn-Minimum somit für alle volljährigen Arbeitnehmer in Deutschland, also etwa auch für Rentner, Minijobber oder Saisonarbeiter. Ausnahmen gelten jedoch beispielsweise für Langzeitarbeitslose in den ersten sechs Monaten, nachdem sie wieder arbeiten. Auch alle, die verpflichtend ein Praktikum oder ein Praktikum unter drei Monaten leisten, Jugendliche in der Einstiegsqualifizierung zur Vorbereitung auf eine Berufsausbildung sowie ehrenamtlich Tätige haben keinen Anspruch auf den Mindestlohn. Für Auszubildende ist hingegen ab 2020 erstmals eine nach Ausbildungsjahren gestaffelte Mindestvergütung vorgesehen.

Minijobs: Trotz höherem Mindestlohn unter 450-Euro-Verdienstgrenze

Der neue Mindestlohn von 9,35 Euro pro Stunde gilt ab 1. Januar 2020 auch für Minijobber. Wer zurzeit weniger verdient, dessen Stundenlohn muss ab dem Jahreswechsel angepasst werden. Das Plus von 16 Cent gegenüber dem bisherigen Stundenlohn erweist sich bei dieser Anhebungsrunde jedoch nicht als Fallstrick, um bei gleicher Stundenzahl die Verdienstgrenze von höchstens 450 Euro monatlich zu reißen, bei der das Arbeitsverhältnis sozialversicherungspflichtig würde.

Beispiel: Arbeitet ein Minijobber monatlich 48 Stunden für den bisherigen Mindestlohn von 9,19 Euro, kommt er auf insgesamt 441,12 Euro Einkommen. Bei 9,35 Euro wären es ab Januar 448,80 Euro im Monat. Damit würde er bei gleicher Arbeitszeit und gestiegenem Mindestlohn immer noch unter der Minijob-Verdienstgrenze von 450 Euro bleiben und keine Sozialversicherungsbeiträge zahlen müssen.

Kranken-, Pflege-, Rentenversicherung: höhere Beiträge für höhere Einkommen

Kranken- und Pflegeversicherung: Zum 1. Januar 2020 werden ‒ wie jedes Jahr ‒ die sogenannten Beitragsbemessungsgrenzen angehoben: Die bundeseinheitliche Grenze in der Kranken- und Pflegeversicherung steigt von 4.537,50 Euro auf 4.687,50 Euro im Monat. Das bedeutet: Für diese 150 Euro mehr an Verdienst werden nun noch Beiträge für die Kranken- und Pflegekasse erhoben. Erst das gesamte Einkommen oberhalb von 4.687,50 Euro bleibt beitragsfrei. Der Höchstbetrag zur gesetzlichen Krankenversicherung (nur Arbeitnehmeranteil – ohne Zusatzbeitrag) steigt dadurch auf 342,19 Euro im Monat an (bisher: 331,24 Euro).

Bundesweit klettert die Versicherungspflichtgrenze von 60.750 Euro auf 62.550 Euro im Jahr – bis zu diesem Einkommen müssen sich Arbeitnehmer bei der gesetzlichen Krankenkasse versichern. Der Wechsel in die private Krankenversicherung wird 2020 erst ab einem Monatseinkommen von 5.212,50 Euro möglich sein. 2019 reichte bereits ein Bruttogehalt von 5.062,50 im Monat aus. Durch die Anhebung der Sozialversicherungswerte steigt der maximale Arbeitgeberzuschuss für privat Versicherte von monatlich 351,66 auf 367,97 Euro (mit Anspruch auf Krankengeld, halber durchschnittlicher Zusatzbeitrag).

Renten- und Arbeitslosenversicherung: Die monatliche Beitragsbemessungsgrenze West steigt ab Januar 2020 von 6.700 Euro auf 6.900 Euro (82.800 Euro jährlich). Das Pendant Ost liegt bei 6.450 Euro im Monat (2019: 6.150 Euro); jährlich sind das 77.400 Euro. Bis zu diesen Einkommensgrenzen müssen Arbeitnehmer im nächsten Jahr Beiträge zur Renten- und Arbeitslosenversicherung bezahlen.

In der knappschaftlichen Rentenversicherung werden die Grenzen für die Beitragsbemessung im nächsten Jahr bei 8.450 Euro im Monat (West), also 101.400 Euro jährlich, und für die östlichen Bundesländer bei 7.900 Euro pro Monat (94.800 Euro im Jahr) liegen.

Krankenkassen: Durchschnittlicher Zusatzbeitrag steigt leicht auf 1,1 Prozent

Der durchschnittliche Zusatzbeitrag, den alle gesetzlichen Krankenkassen zum allgemeinen Beitragssatz von 14,6 Prozent erheben, steigt zum 1. Januar 2020 leicht von 0,9 auf 1,1 Prozent. Den Zusatzbeitrag teilen sich Arbeitgeber und Arbeitnehmer seit 2019 wieder je zur Hälfte.

Für Krankenversicherte bedeutet die Erhöhung des durchschnittlichen Zusatzbeitrags nicht zwingend, dass dieser auch bei ihrer Krankenkasse steigt. Denn über die tatsächliche Höhe entscheiden die Gremien der Kassen individuell – je nach Kassenlage. So kann es sein, dass Versicherte trotz dieses Anstiegs ab Januar 2020 einen geringeren Zusatzbeitrag zahlen, weil ihre Kasse über hohe Finanzreserven verfügt. Krankenkassen dürfen ihre Zusatzbeiträge nämlich nicht anheben, solange sie über mehr als eine Monatsausgabe Betriebsmittel und Rücklagen verfügen.

2019 lagen rund 20 der etwa 100 Krankenkassen mit ihrem Beitragssatz unter dem durchschnittlichen Zusatzbeitrag; die Spannbreite bewegte sich zwischen 0,39 und 0,8 Prozent. Einen Überblick über die Zusatzbeiträge gibt es hier. Wenn die Krankenkasse den Beitrag erhöht, haben Versicherte ein Sonderkündigungsrecht bis zum Ende des Monats, in dem der neue Zusatzbeitrag gilt.

Der durchschnittliche Zusatzbeitrag wird jährlich für das gesamte folgende Kalenderjahr vom Bundesministerium für Gesundheit festgelegt. Basis hierfür sind die Ergebnisse des zuständigen Schätzerkreises aus Experten des Bundesgesundheitsministeriums, des Bundesversicherungsamtes und des Spitzenverbands der Gesetzlichen Krankenversicherung (GKV), der die finanziellen Rahmenbedingungen der GKV abschätzt.

Arbeitslosenversicherung: Beitrag leicht gesenkt

Die Beiträge zur Arbeitslosenversicherung sollen ab dem 1. Januar 2020 um 0,1 Punkte auf dann 2,4 Prozent sinken; Arbeitgeber und Arbeitnehmer teilen sich diese Abgabe (jeweils 1,2 Prozent). Die Beitragssenkung ist bis zum 31. Dezember 2022 befristet. Die Bundesregierung entlastet Arbeitgeber und Beschäftigte so insgesamt um jeweils rund 600 Millionen Euro pro Jahr. Denn einerseits sinken die Lohnkosten für die Unternehmen, andererseits bleibt Arbeitnehmerinnen und Arbeitnehmern mehr Netto vom Brutto.

Renten: Ab Juli voraussichtlich ein Plus von rund 3 Prozent

Gute Nachrichten für die rund 21 Millionen Rentnerinnen und Rentner in Deutschland:

Ab dem 1. Juli 2020 sollen die Renten voraussichtlich im Westen um 3,15 und im Osten um 3,92 Prozent steigen. So steht es im Entwurf des Rentenversicherungsberichts der Bundesregierung. Die Anpassung gilt für alle Altersrenten, für Erwerbsminderungs- und Hinterbliebenenrenten, für gesetzliche Unfallrenten sowie für die Renten der Landwirte aus der landwirtschaftlichen Rentenkasse. Eine monatliche Rente von 1.000 Euro, die nur auf Westbeiträgen beruht, würde sich nach den aktuellen Zahlen um 31,80 Euro erhöhen, eine gleich hohe Rente mit Ostbeiträgen um 39,10 Euro.

Die Rentenanpassung entscheidet sich endgültig wieder im nächsten Frühjahr, wenn die genauen Zahlen der Lohnstatistik 2018 vorliegen. Die gute Konjunktur mit gestiegenen Löhnen und die erfreuliche Beschäftigungslage sind Grund für die positive Entwicklung der Rentenfinanzen.

Nächster Schritt für Anpassung von Ost- und West-Renten

Ab 1. Juli 2020 wird der nächste Schritt gemacht, um den Rentenwert Ost an den im Westen geltenden Rentenwert anzugleichen. Von derzeit 96,5 Prozent steigt der Ost-Rentenwert dann auf 97,2 Prozent des Westwerts. Jeweils zum 1. Juli der Folgejahre wird er dann weiter um jeweils 0,7 Prozentpunkte angepasst, bis 2024 die Rente in allen Bundesländern einheitlich berechnet wird. So sieht es das Rentenüberleitungs-Abschlussgesetz vor, das zum 1. Juli 2018 den ersten Schritt zur Anpassung eingeläutet hatte.

Im Gegenzug soll die jetzige höhere Bewertung der Löhne für die Rentenberechnung im Osten – ebenfalls in sieben Schritten – abgesenkt werden. Mit dieser höheren Bewertung wird derzeit bei der Berechnung der Renten ein Ausgleich dafür geschaffen, dass die Ostlöhne im Schnitt niedriger sind.

Der aktuelle Rentenwert bestimmt, wie viel monatliche Rente Versicherte erhalten, wenn sie für ein Kalenderjahr Beiträge aufgrund des Durchschnittseinkommens zahlen. Das heißt: Der aktuelle Rentenwert ist der in Euro ausgedrückte Wert eines Entgeltpunktes in der gesetzlichen Rentenversicherung, zurzeit sind das 33,05 Euro im Westen und 31,89 Euro im Osten. Um die Rentner regelmäßig an der Lohnentwicklung in Deutschland zu beteiligen, wird der aktuelle Rentenwert zum 1. Juli eines jeden Jahres entsprechend angepasst.

Betriebliche Altersvorsorge: Höhere Beiträge, mehr steuerfrei

Weil die allgemeine Beitragsbemessungsgrenze zur Rentenversicherung zum Jahreswechsel auf 82.800 Euro (West) steigt, ändern sich auch die Grenzen für die sozialabgaben- und steuerfreien Beträge im Rahmen der Bruttoentgeltumwandlung. Bis zu 4 Prozent der jeweils aktuellen Beitragsbemessungsgrenzen in den Sozialversicherungen können Arbeitnehmer nämlich ohne Abzug von Sozialabgaben und 8 Prozent ohne Abzug von Steuern in einer Direktversicherung, Pensionskasse oder einen Pensionsfonds umwandeln. Der maximale sozialabgabenfreie Anteil erhöht sich durch die Anhebung der Beitragsbemessungsgrenze von 268 auf 276 Euro monatlich, der steuerfreie von 536 auf 552 Euro.

Betriebsrenten: Entlastung durch Freibetrag für Krankenkassenbeiträge

Alle Betriebsrentner sollen ab 2020 von Beiträgen für die gesetzliche Krankenkasse entlastet werden: Ab 1. Januar ist ein Freibetrag von 159,25 Euro geplant. Das heißt: Erst ab dieser Höhe werden Krankenkassen-Beiträge auf die Betriebsrente fällig. Der Freibetrag ersetzt die bisherige Freigrenze in Höhe von 155,75 Euro. Wenn die Betriebsrente höher ist, muss bisher auf den kompletten Betrag der volle Krankenkassenbeitrag (Arbeitnehmer- und Arbeitgeberanteil von 14,6 Prozent plus Zusatzbeitrag von aktuell im Schnitt 0,9 Prozent sowie die Beiträge für die Pflegeversicherung 3,05 Prozent plus 0,25 Prozentpunkte für Kinderlose), gezahlt werden.

Ab 2020 wird der neue Freibetrag in Höhe von 159,25 Euro von der Betriebsrente abgezogen. Nur noch auf den darüber liegenden Differenzbetrag wird dann der Beitrag fällig. Wer also eine Betriebsrente in Höhe von 160 Euro bekommt, muss im neuen Jahr nur noch auf den einen Euro, mit der seine Betriebsrente den Freibetrag überschreitet, Beiträge abführen und nicht mehr wie bislang auf die gesamten 160 Euro. Wer wiederum eine Betriebsrente in Höhe von 318 Euro bezieht, was dem Doppelten des Freibetrags entspricht, muss auf seine Betriebsrente künftig nur noch die Hälfte von dem zahlen, was bislang fällig wird.

Entlastet werden vor allem Bezieher kleiner Betriebsrenten. Wer im kommenden Jahr zum Beispiel 169,25 Euro im Monat Betriebsrente bekommt, muss nur auf 10 Euro statt auf den vollen Betrag Kassenbeiträge bezahlen. Das sind beim Beitragssatz von 14,6 Prozent und einem durchschnittlichen Zusatzbeitrag von 1,1 Prozent in 2020 nur 1,57 Euro – statt mit der Freigrenze 26,23 Euro. Wer 1.000 Euro erhält, muss demnach 131,98 Euro bezahlen – statt mit Freigrenze 155 Euro.

Rund 60 Prozent der Betriebsrentner bekommen weniger als 318 Euro. Sie alle müssen also künftig höchstens den halben Satz bezahlen. Aber auch alle anderen werden entlastet. Vom neuen Freibetrag sollen auch alle profitieren, die schon vor 2020 eine Betriebsrente bezogen haben oder deren Kapitalauszahlung weniger als zehn Jahre zurückliegt. Der Freibetrag soll künftig jährlich entsprechend der Bezugsgrößen der Sozialversicherung angepasst werden. Das Gesetz wird noch im Bundestag beraten.

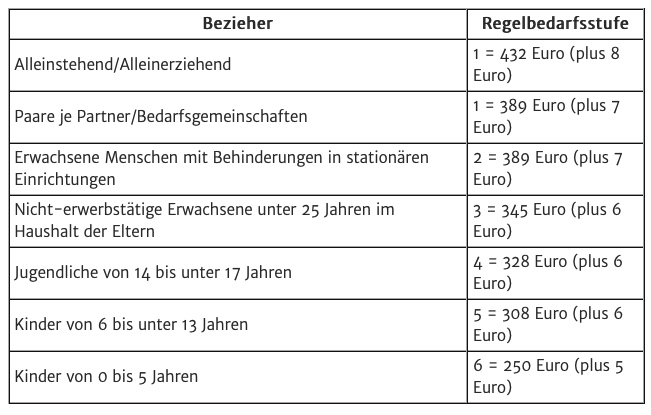

Höhere Regelsätze bei Sozialhilfe und Arbeitslosengeld II

Wer Sozialhilfe oder Arbeitslosengeld II bezieht, bekommt im neuen Jahr mehr Geld: Ab 1. Januar 2020 erhalten Alleinstehende monatlich 8 Euro mehr – 432 Euro statt bislang 424 Euro. Wie sich die Höhe der Grundsicherung für die sechs Regelbedarfsstufen von 2019 zu 2020 verändert, zeigt die folgende Übersicht.

Der Regelsatz wird anhand der Entwicklung von Löhnen und Preisen jährlich fortgeschrieben. Die Anpassung liegt nicht im Ermessen der Bundesregierung, sondern folgt einer gesetzlichen Vorgabe. Dabei werden die Lohnentwicklung mit 30 Prozent und die Preisentwicklung mit 70 Prozent berücksichtigt. Die Anpassung erfolgt jeweils zu Beginn eines Jahres. Zuletzt war der Satz im Januar 2019 angehoben worden.

Unterhaltsvorschuss: Mehr Geld

Bei Kindern, die bei einem alleinerziehenden Elternteil leben und keinen oder keinen regelmäßigen Unterhalt von dem anderen Elternteil erhalten, springt der Staat mit dem Unterhaltsvorschuss ein. Zum 1. Januar 2020 gibt es höhere Zahlungen, weil sich auch das gesetzlich festgelegte Existenzminimum – abhängig vom Alter der Kinder – erhöht hat. Der Unterhaltsvorschuss beträgt dann monatlich:

- für Kinder von 0 bis 5 Jahren: bis zu 165 Euro (2019: 150 Euro)

- für Kinder von 6 bis 11 Jahren: bis zu 220 Euro (2019: 202 Euro)

- für Kinder von 12 bis 17 Jahren: bis zu 293 Euro (2019: 272 Euro)

Bis zur Vollendung des zwölften Lebensjahres können Kinder ohne zeitliche Einschränkung Unterhaltsvorschuss erhalten. Kinder im Alter von zwölf Jahren bis zum vollendeten

18. Lebensjahr können unter bestimmten Voraussetzungen ebenfalls noch Unterhaltsvorschuss bekommen. Der Antrag ist in der Regel beim zuständigen Jugendamt zu stellen.

Kinderzuschlag: Obere Einkommensgrenzen fallen weg

Zum 1. Januar zündet die zweite Stufe des Starke-Familien-Gesetzes, das Familien mit geringen und mittleren Einkünften sowie Alleinerziehende finanziell stärker unterstützt: Ab dem Jahreswechsel fallen die oberen Einkommensgrenzen beim Kinderzuschlag (KiZ) weg, sodass mehr Familien von dieser Leistung profitieren werden.

Der Kinderzuschlag ist eine zusätzliche finanzielle Unterstützung für erwerbstätige Eltern (-teile), die ihren eigenen Unterhalt bestreiten können, deren Einkommen aber nicht ausreicht, um den Unterhalt ihrer Kinder zu sichern. Der Kinderzuschlag beträgt bis zu 185 Euro monatlich je Kind und deckt zusammen mit dem Kindergeld den Bedarf eines Kindes.

Ein Antrag auf Kinderzuschlag lohnt sich, wenn

- die Eltern für das Kind Kindergeld beziehen,

- das Einkommen der Eltern die Mindesteinkommensgrenze von 900 Euro brutto für Paare und 600 Euro brutto für Alleinerziehende erreicht,

- durch das eigene Einkommen sowie durch den Kinderzuschlag eine Hilfebedürftigkeit im Sinne des Zweiten Sozialgesetzbuches (Arbeitslosengeld II oder Sozialgeld) vermieden wird. Das bedeutet, dass der Lebensunterhalt mit Hilfe des Kinderzuschlags ausreichend gesichert werden kann

- und der Verdienst eine individuell berechnete Höchstgrenze nicht überschreitet.

Ab 1. Januar 2020 werden die bisherigen oberen Einkommensgrenzen abgeschafft, der Kinderzuschlag fällt bei höherem Einkommen nicht mehr schlagartig weg, sondern verringert sich nach und nach, bis er ganz ausgelaufen ist. Durch diese Maßnahmen fällt keine Familie mehr aus dem Kinderzuschlag heraus, wenn die Eltern nur etwas mehr verdienen.

Außerdem wird das Einkommen der Eltern, das über ihren eigenen Bedarf hinausgeht, nur noch zu 45 Prozent – statt bisher zu 50 Prozent – auf den Kinderzuschlag angerechnet. Die Eltern können von ihrem selbst erwirtschafteten Einkommen also etwas mehr behalten. Auch die Kinderfreibeträge steigen um 192 Euro pro Kind von bisher 4.980 Euro auf 5.172 Euro.

Mehr Familien haben Anspruch

Den neuen KiZ erhalten auch Familien, die den Weg zum Jobcenter scheuen, die ihnen zustehenden SGB II-Leistungen nicht beantragen und bisher in „verdeckter Armut“ leben. Fehlen den Eltern mit ihrem Erwerbseinkommen, dem KiZ und gegebenenfalls dem Wohngeld höchstens 100 Euro, um Hilfebedürftigkeit nach dem SGB II zu vermeiden, können sie alternativ den Kinderzuschlag und Wohngeld erhalten. Bisher blieb der KiZ diesen Familien verwehrt.

Durch die Änderungen zum 1. Januar 2020 können auch Familien mit mittleren Einkommen einen Anspruch auf Kinderzuschuss haben, wenn sie etwa hohe Mieten zahlen oder mehrere Kinder im Haushalt wohnen. Es kann sich daher lohnen, zu Jahresanfang bei der Familienkasse der Bundesagentur für Arbeit einen neuen Antrag auf Kinderzuschlag zu stellen – ab 2020 geht das auch online.

Pflege: Elternunterhalt erst ab 100.000 Euro Verdienst

Wer weniger als 100.000 Euro brutto im Jahr verdient, muss sich nicht mehr an den Pflegekosten für seine Eltern beteiligen. Diese Schwelle gilt pro Unterhaltspflichtigem, also für jedes Kind. Auch das Einkommen der Ehepartner unterhaltspflichtiger Kinder wird nicht mit eingerechnet. So ist es im Angehörigen-Entlastungsgesetz geregelt, das ab 1. Januar 2020 gilt.

Bei Pflegebedürftigen, die ihre Pflegekosten etwa bei einer vollstationären Unterbringung nicht allein tragen können, springt bislang zunächst das Sozialamt mit der „Hilfe zur Pflege“ ein. Das versucht dann, dieses Geld bei den Kindern des Pflegebedürftigen (teilweise) zurückzuholen: Derzeit gilt als Richtwert eine Einkommensgrenze von 21.600 Euro netto für Alleinstehende und 38.800 Euro netto pro Jahr für Familien: Verdient das Kind des Pflegebedürftigen mehr, muss es unter Umständen die Hälfte des übersteigenden Betrags für den Elternunterhalt einsetzen. Außerdem können gegebenenfalls zusätzliche Beträge abgesetzt werden (etwa für Altersvorsorge, Verbindlichkeiten, Rücklagen u. a.).

Bei der neuen 100.000-Euro-Messlatte ist das zu versteuernde Einkommen von Tochter oder Sohn entscheidend, also das Brutto-Jahresgehalt plus eventuelle Einnahmen aus Vermietung oder aus Kapitalvermögen, abzüglich Werbungskosten, Sonderausgaben, Vorsorgeaufwendungen und möglicher Freibeträge. Vorhandenes Vermögen der Kinder bleibt dagegen unberücksichtigt.

Es wird die Vermutungsregel gelten: Grundsätzlich geht das Sozialamt davon aus, dass das Einkommen des Kindes die 100.000-Grenze nicht überschreitet. Erst wenn daran Zweifel bestehen, kann es Einkommensnachweise verlangen.

Um ab Januar 2020 von der Neuregelung zu profitieren, müssen pflegende Angehörige, die derzeit Elternunterhalt leisten, nichts tun. Auch für sie wird angenommen, dass das Einkommen der unterhaltspflichtigen Personen die Jahreseinkommensgrenze von 100.000 Euro nicht überschreitet. Pflegekosten, die Angehörige bisher gezahlt haben, können sie allerdings nicht zurückfordern.

Gerade Gutverdiener profitieren von der Änderung beim Elternunterhalt. Nach einer Beispielrechnung des Bundesarbeitsministeriums wird eine alleinstehende Tochter, die jährlich 60.000 Euro brutto verdient und bisher 585 Euro im Monat für die vollstationäre Pflege ihrer 80-jährigen Mutter zahlen muss, ab Januar keine Unterhaltszahlung mehr leisten müssen. In etwa 90 Prozent der Fälle werden Angehörige nicht mehr an den Pflegekosten beteiligt werden.

Höhere Freibeträge für Zuzahlung bei Rezepten

Höhere Freibeträge schonen ab 1. Januar 2020 den Geldbeutel bei den üblichen Zuzahlungen zu Rezepten und therapeutischen Behandlungen. Von den jährlichen Bruttoeinnahmen können dann für den im gemeinsamen Haushalt lebenden Ehepartner oder eingetragenen Lebenspartner 5.733 Euro (bisher: 5.607 Euro) abgezogen werden. Der Kinderfreibetrag wird von bisher 7.620 Euro auf 7.812 Euro für jedes Kind angehoben.

Für ein Ehepaar mit zwei Kindern und einem Gesamteinkommen von 60.000 Euro brutto im Jahr 2020 bedeutet das ein zu berücksichtigendes Familieneinkommen von 38.643 Euro (Freibetrag Ehepartner von 5.733 Euro und zwei Kinder von 15.624 Euro). Die Belastungsgrenze in Höhe von 2 Prozent liegt dann bei 772,86 Euro. Oberhalb dieses Betrags müssen keine Zuzahlungen mehr geleistet werden. In 2019 waren bei der Familie 39.153 Euro Einkommen zu berücksichtigen, die Belastungsgrenze lag bei 783,06 Euro.

Für all jene, die Hilfe zum Lebensunterhalt (Sozialhilfe), Arbeitslosengeld II oder Grundsicherung im Alter und bei Erwerbsminderung beziehen, steigt die Belastungsgrenze von derzeit 101,76 Euro jedoch auf 103,68 Euro pro Jahr. Als Familien-Bruttoeinkommen wird hierbei nur der Regelsatz des Haushaltsvorstandes gezählt. Weil dieser mit der Anhebung der Hartz IV-Sätze zum 1. Januar 2020 von 424 Euro auf 432 Euro monatlich steigt (5.184 Euro statt bisher 5.088 Euro pro Jahr), erhöht sich somit auch die Belastungsgrenze, bis zu der Zuzahlungen zu leisten sind. Für chronisch Kranke liegt sie bei 51,84 Euro (in 2019: 50,88 Euro).

Versicherte der gesetzlichen Krankenversicherung müssen seit 2004 Zuzahlungen zu ärztlichen Verordnungen leisten (ausgenommen sind Kinder und Jugendliche bis zum 18. Lebensjahr). Dabei hat der Gesetzgeber allerdings eine Belastungsgrenze von 2 Prozent der jährlichen Bruttoeinnahmen als Deckel festgelegt (bei chronisch Kranken: 1 Prozent). Wird dieses Limit überschritten, ist der Versicherte von weiteren Zuzahlungen befreit – allerdings nur, wenn er das auch beantragt.